中加基金固收周报︱高层积极表态冲破市集千里寂

市集归来

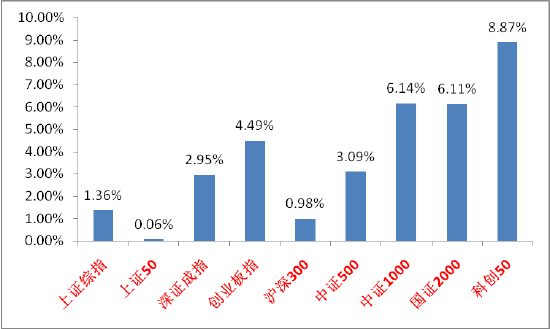

上周A股主要指数均高涨,情感在周五快速栽种。

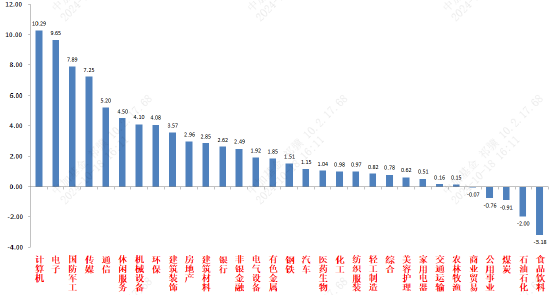

31个申万一级行业中,盘算机(10.29%)、电子(9.65%)和国防军工(7.89%)居涨幅前三。

A股主要指数周涨跌幅(%)

贵府源流:wind;统计区间:2024/10/14-2024/10/18

贵府源流:wind;统计区间:2024/10/14-2024/10/18

申万一级行业周涨跌幅(%)

贵府源流:wind;统计区间:2024/10/14-2024/10/18

贵府源流:wind;统计区间:2024/10/14-2024/10/18

宏不雅数据分析

9月中国出口金额为3037.1亿好意思元,同比增速回落6.3pct至2.4%,不足预期。国别看,对欧盟出口增速放缓显著,对东南亚、中国香港以及好意思国同比增速也较前期回落,对俄罗斯出口增速上升。商品结构看,除船舶、家用电器及机电居品外,大部分商品出口在同比负增区间。船舶出口同比进一步高增至113.83%。欧洲经济走弱可能是出口数据偏弱的主要原因(欧央行裁减经济增长预期0.1pct,且欧洲多国PMI降至45以下)。后续端庄不雅察对出口影响更大的好意思国大选情况。

2024年三季度实质GDP同比4.6%,预期4.6%,形状GDP同比增长4.0%,前三季度实质GDP同比增长4.8%;9月限制以上工业加多值同比5.4%,预期4.6%;1-9月宇宙固定钞票投资同比3.4%,预期3.4%;9月社会破钞品零卖总和同比3.2%,预期的2.3%。工业加多值和社零超预期。举座看,三季度GDP增速接续了本年以来的残障,国内灵验需求不足,住户破钞和民间投资偏弱影响仍在。工业加多值方面工业机器东谈主、集成电路、智高东谈主机等高本事居品产量增速较高,汽车产量小幅负增,钢材水泥等建筑系居品降幅收窄但仍在负增长区间。社零方面手机、家电和文化办公用品数据走高,和以旧换新等战略落地联系。投资方面制造业、地产、基建投资单月同比增速均不同经过高于前值。但地产投资仍在-9.4%的低位,狭义基建投资增速仍在2.2%的低位,链接线路内需压力。瞻望Q4,前三季度实质GDP累计同比4.8%,若是要终了全年5%傍边的指标,四季度需要5.3%傍边的增长,对战略支捏力度建议较高条目,指标仍需勤苦完成;但三季度经济数据也弘扬出一些韧性,制止了加快下滑势头,能否成为数据拐点的运转仍待不雅察。

2024年9月社会融资限制增量为37634亿元,比上年同期少增3692亿元;社会融资限制存量为402.19万亿元,同比增长8%(前值8.1%)。M1、M2同比增速别离为-7.4%、6.8%,M1M2剪刀差扩大至-14.2%。数据不足预期。信贷端住户、企业等贷款压力仍大。9月金融数据线路经济基本面压力仍然存在,自觉性融资需求仍较为疲软,结构上基本依靠逆周期战略扶持。后续不雅察9月底央行一揽子货币战略适度和财政端战略。

股市策略瞻望

上周A股市集走动情感高位链接回落。从基本面看,现在内需仍弱,战略预期方面从极高位置回落。从资金面看,北向数据照旧改为季度公布。其他方面新发基金及两融资金、ETF数据周环比一皆回落。

跟着一些宏不雅经济方面不足预期的事件打压情感和赚钱盘的快速积存,经济乐不雅预期特地发酵鞭策的流动性溢价行情照旧基本终局,市集参预宽幅轰动。后续,宽幅轰动特色可能短期仍将接续(增量资金仍有,市集虽在不断缩量但皆备数仍大,举座情感仍然好于政事局会议之前),肖似各部委近期在保管推出增量战略,扭转了一些市集悲不雅预期且催动了如化债、科技、并购重组一类的主题,市集参预筑底区间、波动率冉冉裁减概率加大,结构性行情会链接成为主流。链接加强矜恤国内战略出台(尤其财政)和好意思国经济韧性、降息进展(阻力可能越来越大,跟着特朗普民调支捏率不断上升,胜选概率照旧很大,市集针对特朗普上台后激进买卖保护战略的走动照旧冉冉运转,且好意思元指数下行趋势若是过快,好意思联储也不会东当耳边风),这两点会决定中遥远的市集走向。建议现时不雅察市集筑底情况,进行仓位回补和调仓。行业上,关于偏凝视的红利类行业,短期建议在低仓位基础上加大建立比例。红利概略情趣来自于经济基本面预期转好(包括经济基本面和长债利率联系战略)和自成分成身手弱化,现时经济数据标明经济基本面暂未好转,市集重回轰动是增配红利的时间点,得回皆备收益或熨平轰动波动。建议短期建立和化债、并购重组回购等主题联系的建筑地产链红利方向(偏短期波段行情,中遥远不雅察建筑和地产链企业钞票欠债表和现款流量表拓荒情况决定是否能果真重估估值)、估值较低现款流稳定的动力公用、贵金属等行业。而关于伏击性较强的大宗方向,以寻找低位、详情趣较好和情感面强势的为主。重心矜恤受益战略较多且跌幅较深的恒生科技(同期受益国内预期栽种与好意思国降息周期运转,桥头堡作用,在市集轰动中稳定性强于A股,不雅察流动性和预期变化)、A股科技(高层表态径直引爆情感,成为现时市集干线,后续资金聚会涌入后出现不合是八成率,仍需寻找相对有基本面扶持和后续催化概率大的方向,布置其高波动性)、建筑地产链弹性方向(市集炒作重心冉冉由化债向回购、并购重组调养,联系伏击类方向广博基本面差但弹性十足,可笔据需要参与一些)、先进制造和医药(寻找基本面较好的方向、不雅察特朗普走动是否会带来超跌契机)联系方向。

风险指示:本材料的信息均源流于已公开的贵府,对信息的准确性、竣工性或可靠性不作任何保证。本材料中的不雅点、分析仅代表公司盘问团队不雅点,在职何情况下本文中的信息或抒发的观点并不组成实质投资适度,也不组成任何对投资东谈主的投资建议和担保。任何媒体、网站、个东谈主未经本公司授权不得转载。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:王若云